¿Qué es el crédito?

En el mundo moderno el uso del crédito está

integrado a la vida cotidiana. Sin embargo, es vital usarlo prudentemente para

establecer un historial de crédito sólido y mantener una buena salud

financiera. Una vez que te decidas a usar el crédito, necesitarás entender qué

tipo de crédito necesitas (si es para un solo pago, para compras a plazos o

crédito resolvente). Por último, es importante entender el monto que podría

resultar apropiado para tu situación en particular.

En el mundo moderno el uso del crédito está

integrado a la vida cotidiana. Sin embargo, es vital usarlo prudentemente para

establecer un historial de crédito sólido y mantener una buena salud

financiera. Una vez que te decidas a usar el crédito, necesitarás entender qué

tipo de crédito necesitas (si es para un solo pago, para compras a plazos o

crédito resolvente). Por último, es importante entender el monto que podría

resultar apropiado para tu situación en particular.

El crédito se relaciona con dolores de

cabeza, presiones y pérdida del patrimonio. Sin embargo, nada está más alejado

de la realidad. El crédito significa que una persona o institución crediticia

está confiando en ti, no obstante que te haya realizado un estudio minucioso y

solicitado garantías; confía en que podrás cumplir con la obligación adquirida.

Esto te permite acceder al capital que necesites en ese momento, ya sea para

emprender un negocio o comprar un bien. El crédito es una herramienta clave

para el desarrollo de un país.

Es muy importante que las dos partes, tanto

el que presta como el que recibe el préstamo, hagan su tarea para que todo

salga bien, es decir, quien presta deberá cerciorarse que el acreditado está en

posibilidades de reintegrar el dinero prestado con los intereses propuestos; y

el acreditado, deberá asumir su obligación y analizar muy bien la cantidad a la

puede comprometerse. De esta forma se crearán relaciones sanas y se le dará el

justo valor que tiene el crédito.

He aquí la importancia y utilidad que tiene

el crédito en nuestras vidas, por tal motivo debemos aprender que bien

utilizado, es una herramienta para generar riqueza, nos ayuda a lograr nuestros

objetivos, y no solo para llenar algunos vacíos. Entender cuáles son nuestros

límites y condiciones para acceder al crédito, es fundamental para que no se

vuelva un dolor de cabeza, sino algo útil y permanente.

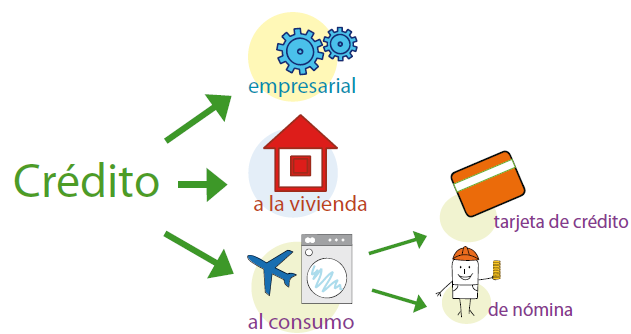

Tipos de crédito

El financiamiento puede ser útil en muchas

etapas de la vida. Lo principal es entender que el crédito forma parte de un

sistema financiero saludable y que si aprendes a manejarlo, podrá acercarte a

conseguir tus objetivos. Antes de solicitar un crédito, debes analizar diversos

factores de tu situación financiera, por ejemplo: cuántas deudas tienes, cuáles

son tus gastos fijos y con qué activos cuentas.

1. Tipos de crédito en función del origen

Crédito Bancario

El crédito bancario lo otorga normalmente una institución

crediticia, típica mente bancos, a través de la celebración de un contrato. Es

muy importante diferenciarlo de los préstamos. Mientras que en el crédito, el

banco te otorga una cantidad de dinero y tú puedes disponer de ella o no,

pagando sólo los intereses correspondientes de la parte que utilizas, en el

préstamo, pagas intereses por toda la cantidad de dinero que te prestan,

utilices o no el dinero.

Crédito Hipotecario

Es una suma de dinero que recibe un individuo del banco o

entidad financiera para comprar un terreno, propiedad o bien para pagar la

construcción de algún bien raíz. Estos créditos son entregados con la hipoteca

sobre el bien en sí como garantía. Los créditos hipotecarios suelen ser pagados

en el mediano o largo plazo, es decir entre los 8 y 40 años.

Lo que caracteriza al crédito hipotecario, es que el monto

de dinero que otorga la entidad se debe utilizar para la compra o realización

de una casa en un terreno que ya tengas, o la adquisición de un terreno.

Estos créditos normalmente se pagan en el medio y largo

plazo.

2. Tipos de crédito en función del destino

Crédito de producción o comercial

Este es un crédito que el banco o entidad financiera le

entrega a una empresa para que esta logre satisfacer sus necesidades

relacionadas con la compra de bienes, el capital de trabajo, para el pago de

servicios o proveedores. El crédito comercial se dedica a financiar los campos

relacionados con la agricultura, ganadería, pesca, comercios, industrias y

transporte de las distintas actividades económicas.

Se suelen pagar en el medio y corto plazo.

Crédito de consumo

El crédito de consumo es una suma de dinero que recibe un

individuo del banco o cualquier entidad financiera para pagar algún bien o

servicio. Cuando hablamos de un crédito de consumo, nos referimos a aquellos

que se piden para cubrir necesidades más de tipo personal, y suelen tratarse de

algún bien o servicio. Son créditos que sólo se entregan a las personas

físicas, nunca morales. Entre ellos podríamos encontrar la compra de un auto,

la planificación de una boda, iniciar un negocio, irse de vacaciones etc.

Normalmente se pagan en el corto y medio plazo.

c. Personal:

Este crédito es una suma de dinero que el banco o entidad

financiera le entrega a una persona física, nunca jurídica, para que esta

adquiera bienes muebles. Estos préstamos suelen ser pagados en el corto y

mediano plazo.

Este crédito es una suma de dinero que el banco o entidad

financiera le entrega a una persona física, nunca jurídica, para que esta

adquiera bienes muebles. Estos préstamos suelen ser pagados en el corto y

mediano plazo.

d. Prendario:

Es una suma de dinero que recibe una persona física por

parte del banco o entidad financiera. Este préstamo se realiza para que la

persona pueda realizar la compra de un bien. Este debe ser aprobado por la

entidad bancaria o financiera y quedará con prenda hasta que la deuda sea

pagada en su totalidad.

e. Automotor:

Este es una suma de dinero recibida por una empresa o

persona para financiar la compra de un auto, ya sea nuevo o usado.

3. Tipos de crédito en función del plazo

Créditos a largo plazo Créditos a corto y medio plazo

Los créditos a corto y medio plazo son aquellos en los que

el pago de la devolución del monto y de los intereses se realiza en un periodo

de entre uno a cuatro años.

Créditos a largo plazo

Sin embargo los créditos a largo plazo, establecen que la

devolución del monto y de los intereses puede realizarse en un plazo que puede

llegar hasta 40 años y que no baja de los ocho.

No obstante, en ambos casos, cuando se trata de concretar

los plazos, suele acordarse entre la entidad y el cliente, o bien se establece

como condición en el propio crédito.

4. Tipos de crédito en función de la garantía que asegura

el pago de la devolución e intereses

Crédito personal

Por ejemplo un aval. En este caso una persona garantiza el

pago de la deuda, y se compromete a pagarla en caso de que el deudor principal

no cumpliese con la obligación.

Crédito real

En este caso podría tratarse por ejemplo de una hipoteca,

en la que el acreedor podría cobrar su deuda del saldo obtenido por la venta

del bien.

REFERENCIAS

BIBLIOGRAFICAS

Finanzas

practicas (2002)."Tipos de crédito". Recuperado

de:https://www.finanzaspracticas.com.co/finanzaspersonales/entienda/que_es/tipos.php

Enciclopedia

de Clasificaciones (2017). "Tipos de créditos". Recuperado de: http://www.tiposde.org/economia-y-finanzas/479-tipos-de-créditos/

Escobar

(2016). Tipos de créditos. Recuperado de.

https://www.finanzaspracticas.com.co/finanzaspersonales/entienda/que_es/tipos.php